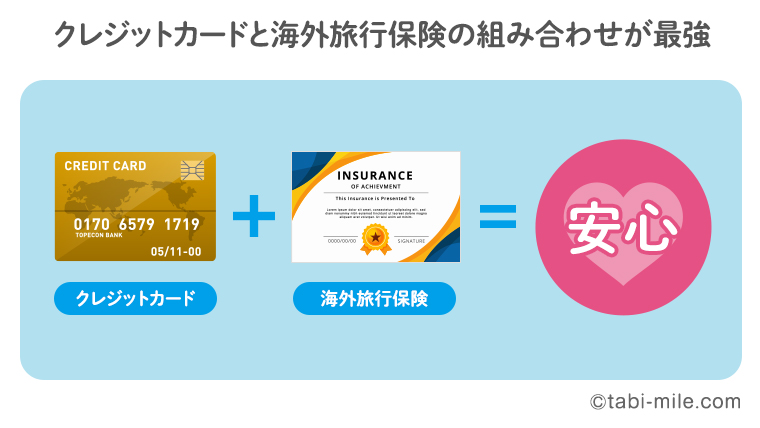

海外旅行保険を安く、安心に入る方法は、海外旅行保険付き年会費無料クレジットカードと海外旅行保険の組み合わせ!

実は、クレジットカードの補償だけでは足りないんです!

ちょっとした工夫でお得に十分な補償を手に入れましょう。

そのちょっとした工夫とは!?

その答えの前にちょっと質問。

海外旅行に行くとき、旅行保険はどのようにかけていますか?

- 海外旅行保険には入らない

- 空港で保険会社の海外旅行保険に加入

- ネットで保険会社の海外旅行保険に加入

- クレジットカードについている旅行保険を使用

海外旅行保険はどうしてる?

1.旅行保険には入らない

こちらを選んだ方は、万が一のとき、とても大変なことになるのでやめましょう。。。

海外で病気やけがで病院にかかると日本のように健康保険が効かないため、びっくりするくらい高額です。

ジェイアイ傷害火災保険「海外の医療事情・事故データ」によると、つまづいて足を骨折し6日間入院で600万円。

足を折っただけで600万円。

さらには、肺炎で8日間入院して1,200万円。

旅行が一転、借金生活に変わってしまうので無保険だけはやめましょう。

2.空港で保険会社の海外旅行保険に加入

空港で海外旅行保険に入る方も結構多いと思います。

なんとなく、空港に着いたら保険の加入と両替をみたいな感じで。

補償は十分でしょう。

でも、その分保険料も高いのでかなり損をしていますよ!

ネットで申し込むよりも2倍高いことも。。。

3.ネットで保険会社の海外旅行保険に加入

ネットで海外旅行保険はお得に万全な補償を手に入れられます。

空港の窓口で入るくらいなら、当日スマホで加入した方がお得ですよ。

ただ、いくら安いとはいえ、1週間で5千円くらいかかるので、結構負担ですよね。

4.クレジットカードについている旅行保険を使用

クレジットカードには、持っているだけで、海外旅行保険が付いているものもあります。

年会費無料タイプなら、お金を一切支払わず、補償を受けることができるため、これを使わない手はありません。

5千円を浮かせるためにこちらを利用している方も多いでしょう。

でも、一つ落とし穴が。。。

実は一番必要な補償が弱いのです。。。

海外旅行中に起きて1番困るのは病気とケガ。

起きる確率も1番高い。なんと45.7%とほぼ半分が病気とケガの際に利用される医療保険・救援費用が請求されています。

盲腸入院でも200万円くらいかかるため、最低でも700万以上は必要です。

海外から日本へ医療搬送になった場合は1000万円以上かかることも...

主なクレジットカードの医療保険は50万円~100万円のところが多いため、全く足りません。

とはいえ、毎回旅行に行くときに高い保険料を払うのはもったいない。(実際に使うことはほとんどないですし)

そんなわけで、お得に補償を得るためには。。。

クレジットカードと海外旅行保険の組み合わせが最強

海外旅行保険とクレジットカードの旅行保険を組み合わせて使うことで、十分な補償を安く手に入れることができます!

クレジットカードについている補償は、保険料を払う必要がないので、これを使わない手はありません。

死亡保険や携行保険が手厚いものも多いので。

クレジットカードの補償で足りない部分だけ保険会社の海外旅行保険に入ることにより、安い保険料で、手厚い補償を得ましょう。

海外旅行保険が充実しているおすすめのクレジットカード2選

次に気になるのが、海外旅行保険が充実しているクレジットカードは?ですよね。

旅とクレジットカードのプロである旅マイルおすすめが次の2枚。

以前は、年会費が無料で海外旅行保険付きのクレジットカードがあったのですが、最近はどんどん減ってしまい、年会費無料でおすすめはこの2枚くらいです。

この2枚は年会費無料でありながら、1番必要なけが・病気の治療費用が充実しているカード。

注意!

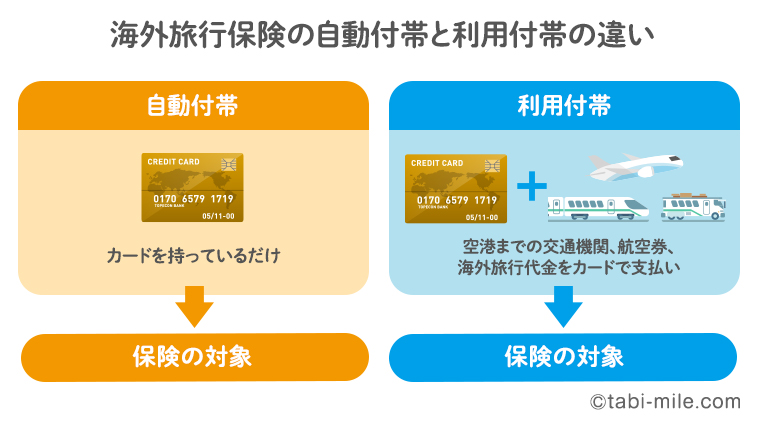

クレジットカードの海外旅行保険には「自動付帯」と「利用付帯」という2種類あります。

自動付帯:そのクレジットカードを持っているだけで海外旅行保険が適用!

利用付帯:そのクレジットカードで旅行代金を支払ったら海外旅行保険が適用!

自動付帯はクレジットカードを持っているだけでOK。

一方、利用付帯は、空港までの電車代や航空券などをクレジットカードで支払ってはじめて海外旅行保険が適用されます。

旅行代金を払えば保険適用になるので、ハードルは低いです。

残念ながら、自動付帯で、年会費無料&怪我や病気の補償が充実している夢のようなカードは今は存在しません。

補償の内容はこんな感じです。

|

エポスカード

|

|

|

| 付帯条件 | 利用付帯※1 | 利用付帯 |

| 死亡保険 | 3000万円※1 | 2000万円 |

| けが治療 | 200万円 | 200万円 |

| 病気治療 | 270万円 | 200万円 |

| 賠償責任 | 3000万円※1 | 2000万円 |

| 携行品損害 | 20万円 | 20万円 |

| 救援者費用 | 100万円 | 200万円 |

| 年会費 | 無料 | 無料 |

※1:2023年10月1日以降出発分より変更

エポスカード

エポスカード

![]() は年会費が0円でありながら、一番充実してほしい治療費が病気270万円、けが200万円とゴールドカード並みの充実。

は年会費が0円でありながら、一番充実してほしい治療費が病気270万円、けが200万円とゴールドカード並みの充実。

無料なので、持っていて損のないクレジットカードですね。

さらに海外旅行保険だけでなく、マルイ、レストラン、カラオケ、観光施設など色々なお店(全国10,000店舗)で5~10%オフなど特典が沢山あるのも嬉しいポイント。

エポスカードの詳細についてはこちら↓ 続きを見る

エポスカードは海外旅行の強い味方!充実の海外旅行保険と割引特典!

横浜インビテーションカード

横浜インビテーションカード

も年会費0円でありながら、海外旅行保険の治療費が200万円と充実。

利用付帯になっているので注意です。

海外旅行保険だけでなく、「J'sコンシェル」でたくさんの優待が受けられるのも嬉しい。

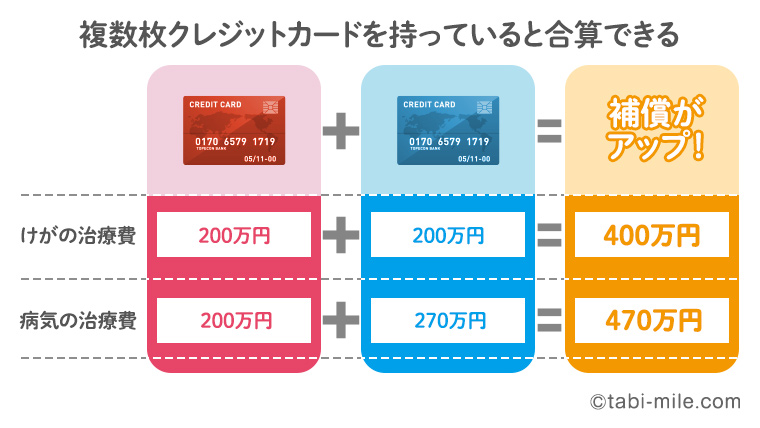

複数クレジットカードを持っている場合は、合算できる

クレジットカードを複数持っていた場合は、補償が合算できます。

保有カードが利用付帯の場合は、1枚目は航空券購入、2枚目は空港までの電車代のようにカードを利用することで補償の合算が実現します

ただし、死亡保険を除いて。

逆に言うと、死亡保険以外は合算できます。(カードによっては異なることがあるので出発前に確認は忘れずに)

それ以外・・・合算可能

実際にアメリカ旅行に7日間行ったときはこんな旅行保険の入り方をしました。

保険会社に払った保険料は1,760円!

普通にフルに補償をつけた場合は5,000円くらいかかるため、半分以下の出費で万全な補償が付けられます。

そのため、年会費が安く、海外旅行保険が充実しているクレジットカードを複数枚持つとそれだけお得に海外旅行に行けます。

| 保険 |

エポスカード

|

| 海外旅行保険 | 合計 |

|---|---|---|---|---|

| 傷害死亡・後遺障害 | 3,000万円 | 2,000万円 | ー | 3,000万円 |

| 怪我治療費用 | 200万円 | 200万円 | 2,000万円 | 2,400万円 |

| 病気治療費用 | 270万円 | 200万円 | 2,000万円 | 2,470万円 |

| 賠償責任 | 3,000万円 | 2,000万円 | 1億円 | 1億5千万円 |

| 携行品損害 | 20万円 | 20万円 | ー | 40万円 |

| 救援者費用 | 100万円 | 200万円 | ー | 300万円 |

| 費用合計 | 0円 | 0円 | 1,550円 | 1,550円 |

※賠償責任は保険会社の海外旅行保険に入らなくてもクレジットカードだけで十分な補償がありますが、保険料が20円のため入っています。

必要な保険金はいくら?

次はいくら保険金を設定したら良いか見てみましょう!

治療費用

先ほどからも書いていますが一番大切なのは治療費用です。

病気やケガをして、病院にかかったときに支払った金額を補償する保険です。

病気やケガをして、高いからと言って病院に行かないわけにはいきません。

だけど日本のように健康保険が効かないため、ほとんどが自己負担になります。

自己負担だからといって治療は、タクシーの様に一定の料金までお願い!というわけにはいきません。

1000万円単位の医療費が必要な大事故になる確率は相当低いですが何かあったときにそんな金額は負担できません。

チャーター機による救急搬送が必要な場合はチャーター機の費用だけで1000万円超えます。

そんな訳で万が一も考えて2000万円以上は欲しいところです。

クレジットカードの補償はというと、

補償が充実しているセゾンブルーアメックスでも300万円。

補償が充実していると言われるゴールドカードですら300万円がいいところです。

アメリカ旅行で持って行ったクレジットカード2枚合わせても500万円にしかなりません。

これでは足りない…ですよね。

1番必要としている=保険が支払われる確率も高い=補償を高くするとクレジットカード会社が損をする。

だからこそ、治療費用を補う保険が必要になります!

他の補償も見てみましょう。

救援者費用

救援者費用とは、旅行中の遭難による捜索費や、万が一の時に家族が現地に駆けつけるための費用を補償する保険です。

300万円くらいあれば十分でしょう。

クレジットカードの補償で300万円くらい付帯してくるのでクレジットカードだけで十分ですね。

もし、ハイキングや海でのレジャーを予定している場合は、旅行中の遭難も考えらます。

そうなると、300万円では足らず、数千万円になるケースもあるため、海外旅行保険で2,000万円(約90円)をつけるのがおすすめ。

死亡保険

死亡したときの保険金ですね。

これはその人その人の状況によって必要金額は異なります。

まだ学生で誰も養っていないのであれば極端な話、お葬式代金さえあれば誰も困りません。

家族を養っている方やお子さんがいらっしゃる方はそれなりの金額が必要です。

とはいえ、保険が必要な方はすでに通常の、死亡保険に加入されていると思うので、ここは金額を意識せず、クレジットカードに設定されている金額で十分の場合が多いです。

クレジットカードではこの部分が1番強調されています。

3000万円、5000万円と充実しています。

とはいえ、起こる確率は医療保険よりもさらに確率は少ない。

起こる確率はとても低い=保険を支払う可能性が低い=補償額を大きく設定出来る

ということでしょう。

携行保険

携行保険とは、カメラなどの持ち物が盗まれたり落として壊した場合に支払われる保険です。

ちなみに紛失は対象外です。

これは海外旅行中は、盗難などにあうリスクは日本に比べ数段に高いのであったほうがいいでしょう。

でも、旅行中そんなに高価なものを身に付けたり、買い物するかは考えてみましょう。

保険はあくまで盗まれた物の価格の範囲内で支払われるため、私自身は30万円もあれば十分過ぎるくらいです。

ちなみに、補償は1個あたり10万円が限度というところがほとんどなので、高価なものを身につけて海外旅行に行くのはやめましょう。

賠償責任

ホテルのバスタブの水漏れを起こしたり、他人を傷つけてしまったときの保障です。

これも何かあった時は高額になる可能性があります。

これはクレジットカードの保障も充実していて2000万円くらいが平均です。

バスタブの水漏れで1200万円くらいの賠償なので、2000万円あれば足りるでしょう。

日本の健康保険も実は使える

おまけですが、日本の健康保険にも「海外療養費」という制度があります。

そのため、この制度で日本の健康保険も使うことができます。

ただし、返ってくる金額は日本で治療を受けた場合の金額で計算されます。

海外の病院で治療を受けた場合は目が飛び出るほどの金額の請求になるため、「海外療養費」だけでは全く足りません。

なので海外療養費があるから大丈夫と考えるのではなく、こんな制度もあるから何かあったときには思い出して、請求は忘れずにしようというくらいのスタンスのほうがいいです。

海外療養費の詳細と持病(既往症)がある方の保険については、参考記事をご覧ください。

-

-

持病(既往症)ありでも入れる海外旅行保険はこれ!

続きを見る

まとめ

保険会社の海外旅行保険と複数枚のクレジットカードの旅行保険のミックスが一番お得!

必要な金額は、

- 医療保険は2000万円以上

- 救援者費用は300万円以上

- 死亡保険は人それぞれ(クレジットカードに付帯しているものでカバー)

- 携行保険は30万円以上(クレジットカード複数枚で50万円以上は自動でつきます)

- 賠償責任は2000万円以上(保険会社の海外旅行保険に入ると20円で1億円付くのでプラスがおススメ)

海外旅行に持って行くクレジットカードのおすすめはこの2枚!

クレジットカード2枚と、治療費用だけ保険会社の海外旅行保険に入ると、格安なのに安心な補償金額になりますよ。

賢く保険に入って安心して楽しい旅へ!!

-

-

【2026年版】海外旅行に持って行くクレジットカードのおすすめはこれ!

続きを見る

-

-

海外旅行&国内旅行におすすめのゴールドカード&プラチナカード!特典で旅が一気に快適になる

続きを見る