海外旅行中に病気にかかり、現地の病院に行った場合、日本とは異なり数百万円単位の請求が来ることも。。。

すでに持病(既往症)がある場合には、海外の病院に行く1番可能性が高いのは持病(既往症)が悪化すること。

でもその持病(既往症)に対する治療費は対象外である海外旅行保険がほとんど!

持病(既往症)ありでも入れる海外旅行保険を見ていきましょう!

持病(既往症)は対象外

まずはそもそものところから。

保険会社の一般的な海外旅行保険やクレジットカードの海外旅行保険は持病(既往症)が対象になるのか?

残念ながら対象外です。

1番リスクが高いところをカバー出来ていないわけです。。。

持病(既往症)が対象になる保険も数が少ないながらにあるので一つ一つ見ていきましょう!

応急治療・救援費用担保特約なら持病(既往症)も対象!

持病(既往症)を持った方でも補償される海外旅行保険があります!

条件は悪いですが、1番リスクが高いところだからこそ、この特約が付いた保険を掛けておきたいところですよね。

保険金額は300万円

持病の悪化で海外の病院に入院したり、家族を海外に呼び寄せた時の費用が最大300万円まで補償されます。

正直、300万円は心もとない金額ですが数千円の掛け金で300万円の補償はあったほうが当然いいですよね。

保険金が支払われるのはどんな時?

応急治療

海外旅行中に持病(既往症)が急激に悪化して病院にかかった場合の診療代や入院費が対象になります。

救援費用

3日以上続けて入院した場合に、親族が日本から現地に駆けつけるための費用や宿泊費が対象になります。

こんなときは対象外

次の場合は対象外になります。

・歯の治療

・妊娠、出産、流産に関すること

・出発前から現地での診療予約があった場合

さらには保険会社が挙げている対象外の例は次のものです。

持病(既往症)が急激に悪化というのが鍵でこれ以外に該当するものは対象外と言えますね。

・旅行終了後に治療を開始した場合

・治療または症状の緩和を目的とする旅行中の場合

・海外旅行開始前において、渡航先の病院または診療所で医師の治療を受けることが決定していた場合(診察の予約または入院の手配等が行われていた場合を含みます。)

・旅行中も支出することが予定されていた次の費用

たとえば、

・透析、義手義足、人工心臓弁、ペースメーカ、人工肛門、車椅子その他器具の継続的な使用に関わる費用

・インスリン注射その他薬剤の継続的な使用に関わる費用

・温泉療法、熱気浴等の理学的療法の費用

・あん摩、マッサージ、指圧、鍼(はり)、灸(きゅう)、柔道整復、カイロプラクティックまたは整体の費用

・運動療法、リハビリテーション、その他これらに類する理学的療法の費用

・臓器移植等およびそれと同様の手術等に関わる費用

・眼鏡、コンタクトレンズもしくは補聴器の装着および調整に関わる費用または近視矯正手術その他の視力回復を目的とする処置に関わる費用

・毛髪移植、美容上の形成手術等に関わる費用

・不妊治療その他妊娠促進管理に関わる費用

出典:東京海上日動HPより

31日以内の旅行が対象

この保険は長期の旅行には残念ながら対応していません。

31日以内の旅行が対象です。

そのため元の海外旅行保険が31日を超えたものだと持病(既往症)の特約は付かないので注意!

保険料は?

持病(既往症)への補償は特約になっているので、普通の海外旅行保険に加入すれば、自動的について来ます。

そのため追加の保険料は不要です!(実態は料金に含まれていると言ったほうが正確ですが)

応急治療・救援費用担保特約がある海外旅行保険

今この特約がある海外旅行保険でメジャーなところは次の2つ。

AIG海外旅行保険

昔から持病(既往症)がある方でも入れる特約が付いているのがAIG(2018年にAIUは合併しAIGへ)。

持病(既往症)に対する補償は先ほどあげたとおり300万円まで。

31日以内の海外旅行保険なら自動的にセットされます。

1週間ハワイに行った場合の保険料の目安はこんな感じです。

| プラン1 | プラン2 | プラン3 | |

| 傷害死亡 | 3,000万円 | 2,000万円 | 1,000万円 |

| 傷害後遺障害 | 3,000万円 | 2,000万円 | 1,000万円 |

| 治療・救援費用 | 無制限 | 無制限 | 2,000万円 |

| 緊急歯科治療費用 | 10万円 | 10万円 | 10万円 |

| 疾病死亡 | 1,000万円 | 500万円 | 500万円 |

| 賠償責任 | 1億円 | 1億円 | 1億円 |

| 携行品損害 | 30万円 | 30万円 | 30万円 |

| 偶然事故対応費用 | 5万円 | 5万円 | 5万円 |

| 保険料 | 8,740円 | 7,960円 | 5,880円 |

この補償に自動的に300万円の応急治療・救援費用担保特約が付きます。

AIGの海外旅行保険HPは こちら

東京海上日動海外旅行保険

AIGだけでなく、東京海上日動でも応急治療・救援費用担保特約が付くようになったので選択肢が増えています。

こちらも31日以内の海外旅行保険なら自動的にセットされます。

1週間ハワイに行った場合の保険料の目安はこんな感じです。

| プラン1 | プラン2 | プラン3 | |

| 傷害死亡 | 3,000万円 | 2,000万円 | 1,000万円 |

| 傷害後遺障害 | 3,000万円 | 2,000万円 | 1,000万円 |

| 治療・救援費用 | 無制限 | 無制限 | 3,000万円 |

| 緊急歯科治療費用 | なし | なし | なし |

| 疾病死亡 | 1,000万円 | 1,000万円 | 1,000万円 |

| 賠償責任 | 1億円 | 1億円 | 1億円 |

| 携行品損害 | 20万円 | 20万円 | 10万円 |

| 偶然事故対応費用 | 5万円 | 5万円 | 5万円 |

| 保険料 | 6,800円 | 6,240円 | 5,210円 |

こちらもこの補償に自動的に300万円の応急治療・救援費用担保特約が付きます。

ただし、東京海上日動は、インターネット申し込みでは応急治療・救援費用担保特約が付かないので、事前に電話で相談するか、空港で申し込みしましょう!

東京海上日動の海外旅行保険HPはこちら

「海外療養費」で日本の健康保険が使える!

日本の健康保険が海外でも使えるなんとも嬉しい制度です。

持病(既往症)があると海外旅行保険では300万円しかカバー出来ないため海外療養費が重宝します。

海外療養費の補償はどれくらい?

日本の健康保険と同じ仕組みです。

ただし日本で使った時と大きく異なることが!

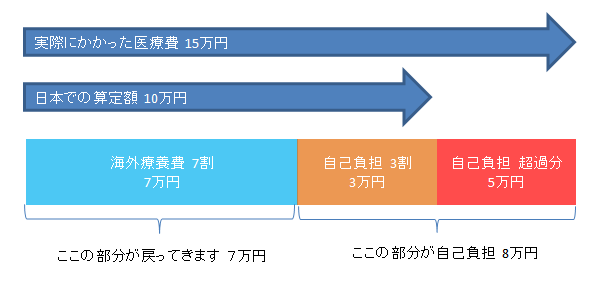

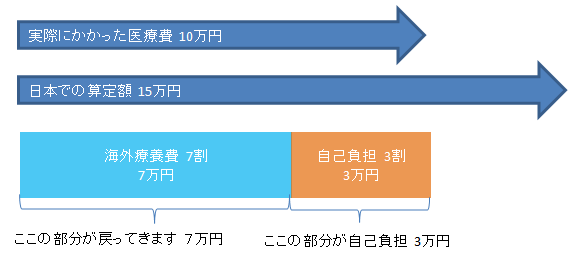

日本では通常3割自己負担で治療費の7割は健康保険から支払われて、3割だけ自分で払えばOKです。

しかし、海外で支払った治療費については一律3割だけ払えばOKではないんです。

どういうことかというと、あくまで日本で同じ治療を受けた場合にかかる治療費の目安の7割しか補償してくれません。

ということは最終的な負担が3割よりも多くなることもあります。

分かりやすく図で見るとこんな感じです。

①日本の算定額よりもかかった費用が多いケース

②日本の算定額よりも費用が少ないケース

どうしても自己負担分が出てきますが、そこは海外旅行保険の300万円でカバーするといいでしょう。

海外療養費の手続きは

海外療養費を受けるには次の手続きが必要です。

海外ですること

①海外の病院で診療を受ける

↓

②海外の病院の窓口で医療費全額を支払う

↓

③海外の病院で次の書類を作ってもらう

A.治療内容の証明書(診療内容明細書) 診療内容明細書(様式A)

B.診療に要した医療費の明細書(領収明細書) 領収明細書(様式B)

C.領収書

※AとBの書類は同じ内容が書いてあれば病院が独自に作った書類でも代用可能ですが、事前にプリントして持って行って書いてもらうほうが安心です。

帰国後すること

④次の書類を加入する健保組合(国民健康保険なら市区町村)に提出する

A.治療内容の証明書(診療内容明細書)と日本語の翻訳

B.診療に要した医療費の明細書(領収明細書)と日本語の翻訳

C.領収書と日本語の翻訳

D.療養費支給申請書

※申請するときに健康保険証、印鑑、通帳等が必要になるので申請前に各申請期間に確認してください。

注意点

2年以内に手続きして、申請が下りないと無効になるので書類の不備で申請が通らないことも見越して早めに手続きしましょう。

また、月をまたいで診療を受けた場合は月毎にAとBの書類をつくってもらいましょう。

まとめ

既往症(持病)がある場合は通常の海外旅行保険では保証されません。

健康保険の「海外療養費」とAIU又は東京海上日動の海外旅行保険の応急治療・救援費用担保特約300万円を併用していざという時に備えましょう!

医療費以外の海外旅行保険の説明はこちらの記事をどうぞ。

海外旅行保険付き年会費無料クレジットカード2選!カードと保険の組み合わせが一番お得で安心!