海外旅行にクレジットカードって本当に必要なの? 現金だけじゃダメなの? 初めての海外旅行を前にして、そんな疑問が頭をよぎる人は多いです。

クマも初めて海外に出たとき、クレカを持っていく意味をよくわかっていませんでした。でも実際に旅を重ねると、クレカなしでは乗り切れない場面が思っていた以上にある。これは体験しないと気づきにくいんですよね。

この記事では、海外旅行にクレジットカードが必要な理由を5つ整理しつつ、デビットカード・現金との違いも正直に比較します。「自分はどうすべきか」の判断材料として使ってもらえれば。

この記事の要点

- クレジットカードなしではホテルのデポジットやレンタカーの借り出しができないケースが多い

- 海外旅行保険が自動付帯(または利用付帯)するカードなら、別途保険加入不要で最大数千万円の補償が受けられる

- 現地両替より海外決済のほうがレートが有利なことが多く、現金を大量に持ち歩くリスクも減る

- デビットカードはデポジット目的には使えない場合があり、クレカの完全代替にはなりにくい

- 初めての海外旅行なら出発の3〜4週間前にはカードを申し込んでおくと安心

結論:現金だけで乗り切れる場面もあるが、クレカがないと詰む場面がある

正直に言うと、現金だけでも旅行できる場面はあります。ローカルの市場や屋台、小さな食堂では現金しか使えないことも多い。現金を完全にゼロにする必要はないです。

ただ、クレカがないと詰む場面も確実にあります。

- 現金でも乗り切れる場面:ローカル市場・屋台・少額の買い物・チップの支払い

- クレカがないと詰む場面:ホテルチェックイン時のデポジット・レンタカーの借り出し・オンライン決済・高額の緊急出費

クマが過去の旅行で実際に経験した話をすると、タイのローカル市場は完全に現金のみで問題なかった。でもホテルのチェックイン時にクレカを求められて、持っていなかった同行者が現地通貨で多額のデポジットを取られていた場面を目撃しています。現金で払えたとはいえ、チェックアウトの最終日まで大金を手放すのはかなりしんどそうでした。

「現金だけで大丈夫か?」という問いへの答えは、「旅の内容によってはギリギリ乗り切れるが、リスクが高い」です。特に個人旅行・ホテル泊・レンタカー予定がある人は、クレカ1枚持っていくのが無難。

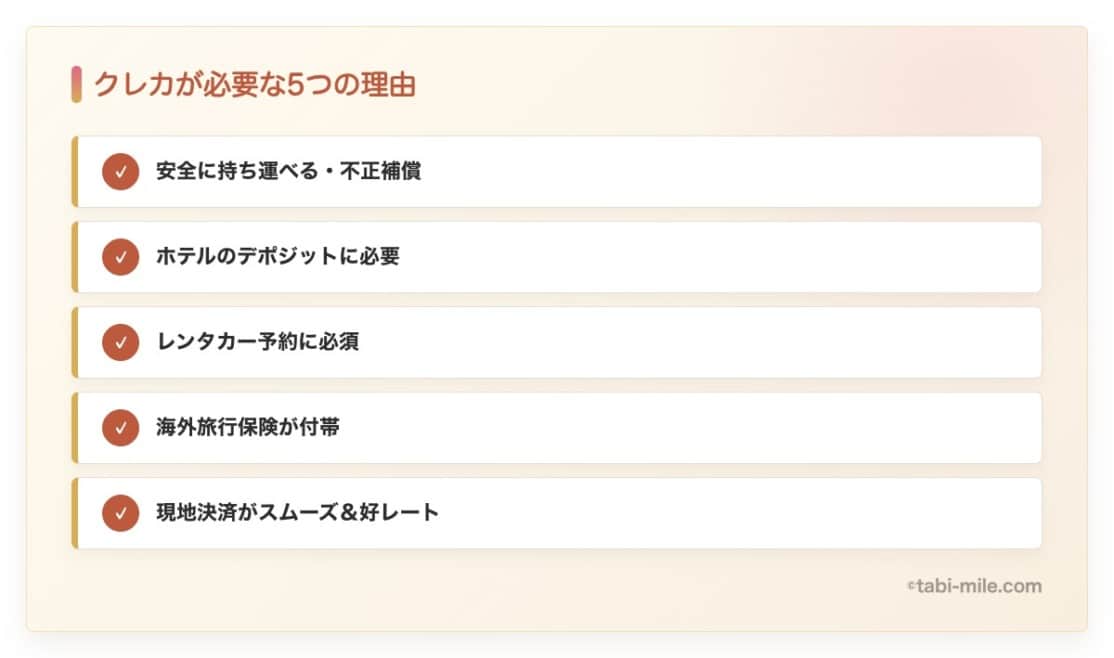

海外旅行でクレジットカードが必要な5つの理由

クレジットカードとは、後払い式の決済手段でありながら、海外旅行では「身元証明」「保険」「緊急サポート」まで兼ねる多機能ツールです。決済以外の役割が意外と大きい。

理由を5つにまとめました。

① お金を安全に持ち運べる/不正利用も補償される

現金ほど危険な持ち運び手段はないです。盗られたら取り戻せない。これは海外に限らず絶対的な事実。

クレジットカードなら、盗難・紛失に気づいた瞬間に電話1本で利用停止できます。不正利用された分はカード会社が補償してくれるケースがほとんど。現金のように「消えて終わり」にはなりません。

また、海外では日本円がそのまま使えないため、現地通貨への両替が必要です。大金を現地通貨に替えて財布に入れて持ち歩くよりも、クレカで決済したほうが持ち歩くリスク自体を減らせます。

② ホテルのデポジット・身元確認に必要

ツアー旅行ではあまり意識しませんが、個人旅行でホテルにチェックインするとき、ほぼ必ずクレジットカードの提示を求められます。事前に宿泊料を支払い済みであっても関係ありません。

理由は2つ。

デポジットとは、宿泊料金以外でレストランや部屋のミニバー・電話などを使った際にホテルが取りっぱぐれないよう、事前に預けておくお金のことです。「使わない」と思っていても取られます。もちろん使わなければ全額返金されますが、チェックアウト時まで拘束されるのはしんどい。

クレカがない場合は現金で一泊分程度のデポジットを求められることも。たとえば2人で1泊300ドルの部屋なら、宿泊料300ドル+デポジット300ドルで合計600ドルを現地通貨で用意しなければならないケースもあります。

身元確認としての役割もあります。「クレジットカードを持っている=カード会社の審査を通過している」ということで、ホテル側にとっては身分証の代わりになるんです。クレカがないと余計な個人情報を書かされることもあり、チェックインがスムーズにいきません。

③ レンタカーはクレジットカードがないと借りられない

クレジットカードがないと、海外でレンタカーを借りることができません。日本から予約して料金を支払い済みであっても、クレジットカードがないと当日断られます。

現地で足がなくなると旅のプランが根本から崩れます。ハワイやアメリカ本土、ヨーロッパなど、レンタカーが移動の主役になる旅先では特に要注意。レンタカーを使う予定がある人にとって、クレカは必須です。

④ 海外旅行保険が付帯する(利用付帯が多いので注意)

海外旅行保険は、海外に出る人には必須の備えです。たとえば足の骨を折って現地で入院しただけで、600万円かかることがあります。

保険会社の海外旅行保険に1週間フルで入ると5,000円前後、空港で加入すると8,000円程度かかります。それがクレジットカードに付帯していれば、カードを持っているだけで保険料ゼロで補償が受けられる(または大幅に削減できる)んです。

ただし、「利用付帯」のカードは旅行代金などをそのカードで支払った場合のみ保険が適用されるという条件がつきます(2026年6月時点では主要カードの多くが利用付帯に移行しています)。自動付帯か利用付帯かはカードごとに異なるため、出発前に確認しておくのが鉄則。

クマが以前アメリカに1週間行ったときは、クレカの付帯保険を活用して追加保険料を1,760円に抑えられました。うまく組み合わせると保険コストをかなり削れます。

⑤ 現地での支払いがスムーズ&レートも有利

北米やヨーロッパでは、クレジットカード・デビットカードなど現金以外の決済がメインです。日本のように「高額でも現金払い」という文化ではなく、少額でもカードで払うのが当たり前の国も多い。

レートの面でも、空港や両替所での現金両替より海外決済のほうが有利なことが多いです。空港両替は手数料が実質3〜5%程度かかりますが、クレジットカードの海外事務手数料は1.6〜3%程度(カードによっては無料)。トータルコストはカード決済のほうが安くなるケースがほとんどです。

現地通貨のATMキャッシングも選択肢のひとつ。両替より有利なレートで現地通貨を引き出せるため、現金が必要な場面ではこちらを活用するのも手です。

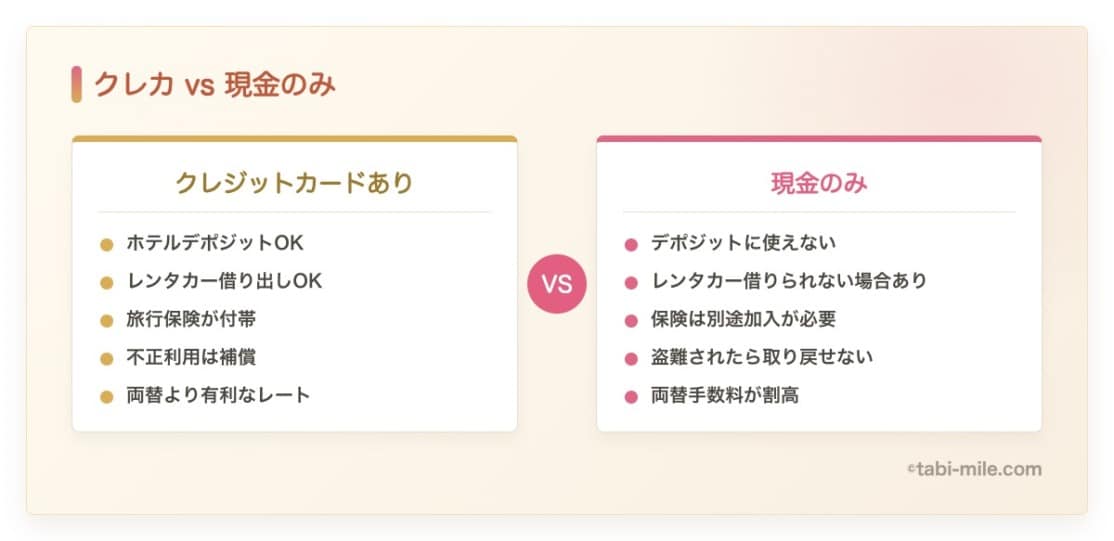

デビットカードじゃダメなの?クレカとの違いを正直に比較

「クレカは作りたくない、デビットカードで代用できないか」という声はよく聞きます。決済自体はデビットカードで可能な場面も多い。でも、クレカの完全代替にはなりにくいというのが正直なところです。

| 比較項目 | クレジットカード | デビットカード | 現金のみ |

|---|---|---|---|

| ホテルデポジット | ◎ ほぼ問題なし | △ 使えない場合あり | ✕ 現金で多額拘束 |

| レンタカー借り出し | ◎ 必須条件を満たす | △ 会社・車種による | ✕ ほぼ不可 |

| 不正利用補償 | ◎ 原則補償あり | △ カード会社による | ✕ 取り戻せない |

| 海外旅行保険付帯 | ◎ 主要カードに付帯 | △ 一部のみ | ✕ なし |

| 為替レート | ◎ 両替より有利なことが多い | ◎ カードによっては優秀 | △ 両替手数料が高め |

| 紛失・盗難リスク | ◎ 即利用停止可 | ◎ 即利用停止可 | ✕ 取り戻せない |

デビットカードが特に弱いのはデポジットと保険付帯の2点です。ホテルのデポジットはクレジットカード専用の「オーソリ(与信枠の一時確保)」で処理されることが多く、デビットカードでは口座から即時引き落とされてしまうか、そもそも受け付けてもらえないケースがあります。

クマ自身はデビットカードを海外のメイン決済には使っていません。決済の補助や現地ATM引き出しには便利ですが、デポジットやレンタカーが絡む旅行ではクレカが安心です。デビットカードを持つなら、クレカとの2枚体制をおすすめします。

初めての海外旅行:いつまでにクレカを申し込めば間に合う?

「出発まで時間がない!今から申し込んで間に合う?」という不安もよくあります。カードの発行には審査があるため、ギリギリに動くのはリスクがあります。

- 出発4週間前:クレジットカードを申し込む(審査・発行に通常1〜2週間かかります)

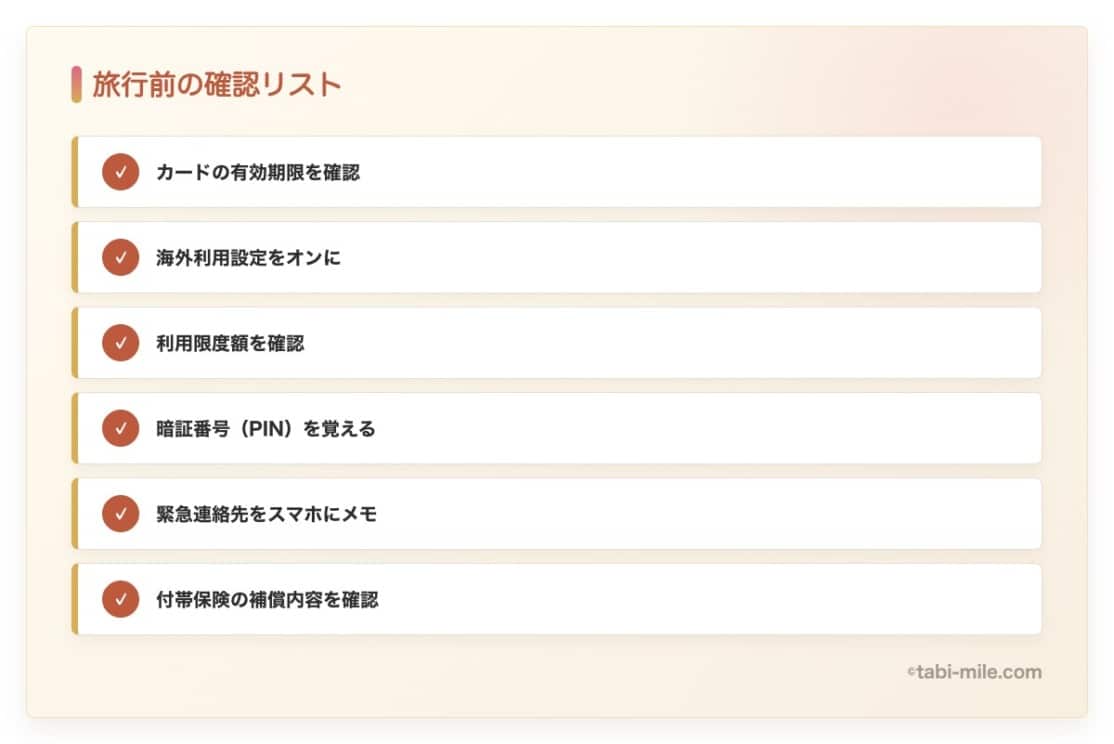

- 出発2〜3週間前:カードが届いたら有効期限・国際ブランドを確認

- 出発1〜2週間前:海外利用設定の確認・PIN(暗証番号)の確認、緊急連絡先をスマホにメモ

- 出発直前:旅行代金などをそのカードで支払い(利用付帯保険の適用条件を満たすため)

- 出発当日:カードを財布に入れて出発!

クマが読者に伝えたい安全マージンは「遅くとも出発3〜4週間前」です。余裕をもって1ヶ月前に動くのがベスト。理由は2つあって、発行日数の余裕を確保することと、利用付帯カードなら旅行代金を支払う時間も必要なため。

急ぎの場合は即日発行に対応したカードもありますが、すべてのカードで対応しているわけではありません。「出発まで1週間を切った」という状況なら、まず発行日数を公式サイトで確認してから動くのが得策です。

どのクレジットカードを持てばいい?次のステップへ

クレカが必要なのはわかった。じゃあ何を選べばいいか、というのが次の悩みですよね。

初めての海外旅行なら、年会費無料または低コストで海外旅行保険が付帯し、VISAかMastercardブランドのカードが使いやすいです。この2ブランドは海外の加盟店が多く、どこでも使いやすい。

どのカードが自分に合うかは、旅のスタイルや年齢・収入状況によって変わります。旅マイルでは海外旅行向けのカードを比較してまとめているので、カード選びの参考にしてください。

-

-

【2026年版】海外旅行に持って行くクレジットカードのおすすめはこれ!

続きを見る

よくある質問(FAQ)

デビットカードだけで海外旅行はできますか?

決済自体は可能な場面が多いですが、ホテルのデポジットやレンタカーの借り出しでクレジットカード専用の枠が必要になる場合があります。旅の内容によって判断を。保険付帯も弱いことが多いため、クレカとの併用をおすすめします。

クレジットカードを海外で使うと手数料はかかりますか?

海外事務手数料(1.6〜3%程度)がかかるカードが多いです。ただし空港両替(実質3〜5%程度)より安いことがほとんどで、トータルでお得なケースが多いです。手数料無料のカードも存在します。

海外旅行中にクレジットカードが使えないケースはありますか?

海外利用制限がかかっている・利用限度額の超過・磁気不良などが主な原因です。事前にカード会社へ海外利用の旨を伝えておくと安心。VISAかMastercardのほうが加盟店数が多く、使えない場面が少ないです。

学生・主婦でもクレジットカードは作れますか?

学生向け・主婦向けカードは年会費無料で審査通過しやすい商品があります。学生は18歳以上(大学生・専門学生)であれば多くのカードで申込可能。主婦は配偶者の収入で審査するカードもあります。

クレジットカードを海外で紛失・盗難にあったらどうすればいいですか?

カード裏面または公式サイトの緊急連絡先に電話して、すぐ利用停止の手続きを取ります。多くのカードで不正利用分は補償されます。出発前に緊急連絡先をスマホにメモしておくのが鉄則です。

海外旅行保険はクレジットカードの付帯だけで十分ですか?

カードによって補償内容・金額が異なります。傷害死亡・後遺障害で数千万円補償のカードもありますが、疾病治療は上限が低いケースも。カードの保険内容を確認して、不足分は別途補うのが安全です。

出発の何週間前にクレジットカードを申し込めばいいですか?

審査・発行に最短3〜10営業日かかるカードが多いです。余裕をもって出発3〜4週間前の申し込みが目安。急ぎなら即日発行対応カードも検討してみてください(ただし全カードが対応しているわけではありません)。

まとめ:海外旅行の前にクレカを1枚用意しよう

- 有効期限が旅行期間中に切れないか確認

- 海外利用設定がオンになっているか確認

- PIN(暗証番号)を覚えているか確認

- 利用付帯保険の場合、旅行代金をカードで支払ったか確認

- 緊急連絡先をスマホにメモしたか確認

- 2枚体制(メイン+サブ)にしているか確認

安全でお得に現金を持ち運べて、ホテルのデポジットや保険まで賄えるクレカは、海外旅行では本当に頼りになる存在です。ミーコと2人で旅を重ねるうちに、「クレカがあってよかった」と思う場面は増えこそすれ、減ることはなかったです。

まずは1枚、自分に合ったカードを出発前に手元に置いておく。それだけで初めての海外旅行の安心感がかなり変わります。

旅行向けカードの選び方やおすすめについては、以下の記事でまとめています。

-

-

海外旅行&国内旅行におすすめのゴールドカード&プラチナカード!特典で旅が一気に快適になる

続きを見る

-

-

マイルが良く貯まるおすすめのANAカードは?失敗しないANAカードの選び方!【2026年版】

続きを見る